Twitterのハッシュタグ

#デフレ危機_の議論から、

maedaが述べた意見を元に、良くある疑問をFAQ形式としたものです。

アクセス件数(2010-08-25以後): -

(以前のアクセス件数: 24773)

目次:

基礎知識

政策

デフレとは(実は)あまり関係ない話題

外部リンク:

参考文献:

デフレーション(deflation)とは、「物価全体の継続的な下落」のことです。反対語はインフレーション(inflation)です。

「物価全体」とは、携帯電話通話料とかPC価格とかの一部のものの価格ではなく、石油価格とか食料品とかの広範囲なものの価格でさえもなく、「全てのものやサービスの価格」のことです。

「継続的」とは、IMFや日本政府の定義では「2年以上」とされています。

具体的に物価全体を示す数字としては、家計の消費するものやサービスの価格を、その支出割合に応じて重みづけて計算する消費者物価指数(CPI)や、国内で生産される全てのものやサービスの価格を計算するGDPデフレータがあります。家計の支出額に強く関係するのがCPI、生産や所得に強く関係するのがGDPデフレータということになります。

日本のGDPデフレータのグラフ

%E3%83%95%E3%82%A1%E3%82%A4%E3%83%AB%3AGDPDeflator01.png

%E3%83%95%E3%82%A1%E3%82%A4%E3%83%AB%3AGDPDeflator01.png

GDPデフレータは算出までに時間がかかり、経済運営の参考にすることができないという問題があります。一方、CPIは一月遅れで算出されますが石油や生鮮食料品は先物市場の影響で激しく値動きします。経済政策の参考にするには、消費者物価指数の「食料(酒類を除く)及びエネルギーを除く総合指数」を見るのが最適とされており、欧米ではこの指数を使っています。コアコアCPI、欧米式コアCPIなどと呼ばれます。

日本のコアコアCPIのグラフ

2009年に入って、この値はまたマイナスになっています。

いずれで見ても、日本はデフレ、あるいはデフレに近い状態が長く続いていることがわかります。

国内で生産される全ての付加価値の合計が国内総生産(GDP)です。これは、国内の所得の目安(国内所得は、GDPから固定資本の減耗分を引いたもの)にもなり、また一人当たりのGDPは国の豊かさ・生活水準の基本的な指標の一つとしても良く用いられます。

一般に、潜在的な生産(供給)能力は技術進歩や資本ストックの蓄積によって、19世紀以来は先進国で年率2%程度の進歩が続いてきたとされています。

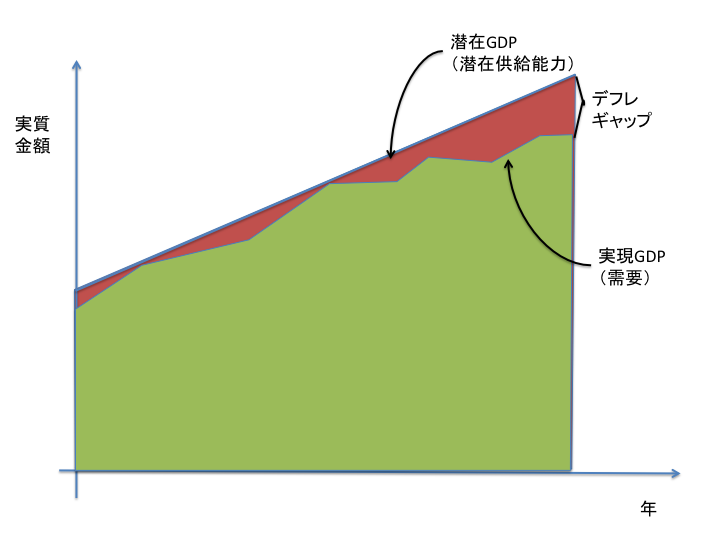

供給に比べて、需要の側は、はるかに増減が激しくなります。供給と需要のどちらか少ない方が、実際に取り引きされる額を決めますから、ギャップがあれば潜在的に達成可能な生産額(潜在GDP水準)よりも、実現される生産額(実現GDP水準)は低くなります。

大げさかつ模式的に示すと、こんな感じになります。

潜在(GDP)成長率とは、潜在GDP水準の伸び率(グラフの傾き)を意味する言葉で、先程述べた通り先進国では年率2%程度です。実現したGDP成長率は、この潜在成長率より高くなったり低くなったりするものの、健全な経済運営がなされている国では平均的に潜在成長率とほぼ同じペースになるはずです。

この、ゆっくりと確かに成長する潜在成長率を論じるのは、経済学的に言えば「長期的な話題」と言うことになります。一時的な需給の不均衡に邪魔されず、ずうっと伸びていくとどうなるかという話です。オーダーとしては年率2%前後。この場合、物価がどうだろうと実質GDPに(すなわち実体経済に)影響はありません(物価変動による需給の変化も調整されてしまうような期間を考えるので)。

一方、需要の側は数ヶ月とか数年の範囲で、年率にして数%とか、今回の経済危機のような場合は10%以上も大きく変動します。デフレギャップ(需給ギャップ、GDPギャップ)は失業という不均衡を産み、デフレ圧力となってさらに実体経済に影響を与えます。このような、不均衡がまだ調整されていない期間のことを経済学では「短期」と呼びます。

日本でだけなぜか1990年代に突然技術進歩が止まり、外国からの技術情報も途絶して入って来ない状態になったとでもいうのでしょうか?インターネットの発達でグローバル化やフラット化が進んでいるのではなかったでしょうか?

単に日本だけデフレという失政のせいで成長が鈍化しただけと考えるのが無理が無いでしょう。

技術進歩が他の先進国で続くならば、「グローバル化」した現在の世界では、それほど遅れることなく同じ技術を日本でも取り入れることができるでしょう。もし何らかの原因で日本の技術だけが大きく遅れてしまったとすると、かつての日本や現在のBRICSのように「お手本となる先進国の真似するだけで高成長ができる」状態となり、成長のペースは高まり、やがては2%で進むトップグループに追いつくでしょう。

長期の傾向として2%程度の技術進歩が続くとして、それでも成長しないことを選ぶとするならば、資本と労働を年に2%ずつ減らしていくしかありません。少なくとも2%以上の率で失業を増やしていく、弱肉強食椅子とりゲーム社会の到来ということになります。それがお望みでしょうか?

生活水準に関係するのは「一人当たりGDP」です。人数では決まりません。中国よりもルクセンブルクの方が一人当たりではずっと豊かです。日本ほどではないにせよ人口が減少を続けている欧州でも経済成長は続いています。

付加価値の額を増やす(成長する)ということは、消費する資源の量を増やすとかゴミを増やすことと同義ではありません。同じ性能ならエコでクリーンな車の方が価格は高くなるでしょう。白熱電球よりLEDの方が十倍以上省エネで、値段も十倍高いでしょう。日本の食糧消費額は昔に比べると大幅に増えましたが、日本人が何倍ものカロリーを消費しているわけではなく、よりおいしくより安全になった質的な向上が主です。

1. なぜ日本でだけ? 単に日本だけデフレという失政のせいで需要が不足しているだけでしょう。

2. PCやケータイを買い替える時、前より品質や性能やデザインが向上した新製品と向上してない旧製品が同じ値段で売っていたと仮定して、どちらも同じように売れるならあるいは「もう需要が飽和した」すなわち「需要曲線が垂直になった」と言ってもよいかもしれませんね。

実際には、同じ値段なら新製品を買う人が多いでしょう。価格が少々高くてもよいから新製品を買うという人だっているでしょう。ならば需要曲線は右下がりのままだということです。金融政策で需要曲線を持ち上げれば、物価は上がります。

需要を制御するために、中央銀行が通貨の供給量を調節するのが金融政策です。国債などの資産と引き換えに通貨を市場に供給したり(買いオペ)逆に通貨を吸収したり(売りオペ)することによって通貨の量や金利を操作します。

需要が不足しているときには、金利を引き下げることによってペイする投資案件を増やし、投資需要を増やします。これを金融緩和と呼びます。金融緩和によってデフレギャップは縮小して物価は上がり、失業率は下がります。

金融政策が物価と失業率をコントロールする様子は、FRBの教育用サイトにある

FRB議長ゲームで確かめることができます。

金利がゼロでも需要が不足している『流動性の罠』と呼ばれる状態に陥ってしまうと、金利を操作する通常の金融政策は無効となり、資産と引き換えに通貨の量を制御することしかできなくなります。

流動性の罠に陥ったとされる日本のしつこいデフレの解決策は、多くの著名な経済学者らによっていくつも提案されていますが、基本は

(1)日銀が通貨の供給量を十分に増やす。

(2)インフレになるまで継続すると信用されるような手段を講じる。

の2点です。

流動性の罠にある状態では、一時的に金融緩和してもダメで、恒久的な通貨供給の増加と、それを国民が予測できるような透明性のある政策が必要とされています。

2008年からの金融危機では、多くの先進国で需要が急減し、政策金利をゼロ近辺まで引き下げてもなおデフレに陥る危険がありました。

米英の中央銀行は、資産の買い入れを急増させるとともに、デフレを防ぐ断固とした決意を表明しました。

政策金利引下げだけでは中期的にCPI上昇率が目標の2%を下回る大きなリスクが依然残ると判断し

た。従って、マネーサプライとクレジットを拡大させ、これにより中期的なインフレ目標を達成できる

水準に名目支出の伸び率を押し上げることを目的に、一段の金融措置を講じることを委員会は併せて決

議した。

これを受け、また総裁と財務相との間で最近交わされた金融政策目的での資産買い入れファシリティー

(APF)の利用に関する書簡を踏まえ、委員会は英中銀がまず、750億ポンドの資産を買い入れる

ことで合意した。

英国中央銀行(Bank of England; BOE)による買い入れ資産は、日本の量的緩和と全く異なり、中期及び長期の国債が中心でした。買い入れ規模は、現在では総額2000億ポンド(約30兆円)に拡大されています。

インフレが当面、長期的に経済成長と物価安定を最も促進させる水準を下回っ

て推移する若干のリスクがあると考える。

こうした状況の中、景気回復を促し物価安定を維持するために、FRBは利

用可能なあらゆる手段を用いる(employ all available tools)。

中長期国債だけで29兆円、リスクのある住宅ローン担保証券を120兆円など、総額なんと200兆円の買い入れです。

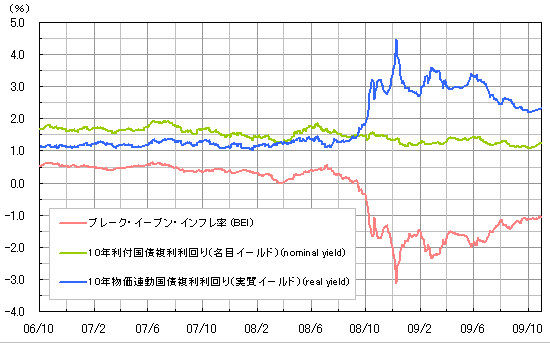

その結果、一時期はゼロに近づいた市場の予測インフレ率(ブレークイーブンインフレ率;BEI)を、見事に反転させ、デフレを回避することに成功しました。

BEIは、物価連動国債の実質利回りと、固定利付き国債の名目金利の差から計算されます(名目金利=実質金利+予測インフレ率)。デフレが予測される日本で、物価連動国債(デフレだと償還価格が下がる)の買い手は極端に減ってしまい、BEIが正確な値とは言えなくなってしまいましたが、大きなマイナスの値となっています。

流動性の罠に陥ってしまった日本と、そのような最悪の事態に陥る前に素早く対策した米英では事情が異なりますが、(1)十分な金融緩和(2)インフレにすると皆が信頼できるようにするという2点の重要さは明らかです。

インフレターゲット(インフレ目標政策)とは、目標とするインフレ率の範囲を政府と中央銀行が公表し、中央銀行が中期的にその範囲になるように金融調節を行う政策の枠組みのことです。

中期的にその範囲から外れたら中央銀行が何らかの責任を負うという法的・制度的な裏付けのある約束(コミットメント)によって、中央銀行が十分に努力すること及び市場参加者がそれを信頼し、インフレ率を予測できることを担保し、経済を安定させようとするものです。

一瞬でも目標範囲から外れてはいけないとか、物価が他の全ての政策目標に優先するとかいう硬直的なルールではなく、天災や輸入物価の急変、あるいは今回の金融危機のように、外れてもやむを得ない事情があるなら逸脱しても責任を問われないという「制約された裁量」と言われる仕組みになっています。

日米を除く多くの先進国で採用されており、インフレ率の安定に寄与しています。少々下ぶれしても流動性のわなに陥らないように、目標範囲の下限は多くの場合プラスのインフレ率になっています。

元々はインフレを抑えるために考案された仕組みですが、上の質問の

Q どうやればデフレは解決できるの?の(2)の用途、すなわち、日銀が本気でデフレ脱出の手段を講じると皆が信用できるようにするための根拠として、今の日本で採用すべきだと多くの論者から提言されています。

同様の目的を持った、コミットメントを伴う枠組みとしては、物価水準目標・名目GDP成長率目標・為替水準目標などが提案されています。

ゼロ金利政策や、それに続く量的緩和政策は、もちろんやらないよりは緩和的でしたが全く不十分なものだと多くの批判を受けていました。

前問の(1)「十分な通貨供給」に関連する量的緩和については、短期国債など金利がほとんどゼロの資産を買い入れているだけで、いわばマネーとマネーを両替しているだけでした。FRBやBOEが今回の金融危機で行ったように、なるべくマネーと異なる資産、たとえば長期国債や社債・CPなどを買い入れないと緩和の効果はありません。日銀は長期国債の買い切りを行ってはいましたが、ほとんど増やすことはありませんでした。

また、

前問の(2)「インフレになるまで継続すると信用される手段」について、日銀は「消費者物価前年比が傾向として安定的に0%以上となり、マイナスに戻る恐れがなくなるまで量的緩和を解除しない」と宣言していました。この宣言は:

- 下限がゼロと低すぎる

- 破っても何らペナルティが無く、守る保証が無い

ものの、一応は評価できるものでした。ところが、自らこの条件を破り、まだ消費者物価前年比が0を超えないうちにあっさり量的緩和を解除してしまったのでした。

「インフレにすると信用される」どころか、日銀がはっきりとデフレを目指していると信用されるようになった一つの原因です。

上記のように、単に緩和が足りなかっただけですが、効果が無かったわけではありません。特に、溝口・テイラー介入と呼ばれる大規模な為替介入と量的緩和が同時に行われたことが、2004年〜2006年の緩い景気回復につながりました。

なお、この大規模介入は、日本のデフレを阻止するため日米の当局が密接な連携を取って行ったものであることが関係者の証言で明らかになっています。

ジョン・テイラーと溝口善兵衛

ここで、簡単な思考実験を行ってみましょう。日銀がお金を刷り、それを国民に配ります(厳密には、日銀がお金を刷って政府から国債を買い取り、政府がお金を配ることになるでしょうが、市場に関係のない、統合政府の中でのお金のやり取りなど非本質的な話は省略します)。インフレになるまでその金額を増やしていきます。月に1万円、10万円、100万円配ってもインフレにならない(つまり、1万円で買えるものの量が全く減らない)とすれば、これは素晴らしいことではありませんか。実質所得が年に1000万円以上も増えるのです。

税金や年金や保険料を払ってもおつりが来るでしょう。無税国家の誕生です。

お金を刷っても、返さなければならない国の借金は全く増えません。お金には国債と違って償還期限も利子を支払う義務も無いからです。政府・日銀が負う義務は、「古くなった紙幣はいつでも同じ額面の新しい紙幣と取り替えますよ」という事だけです。政府・日銀の外に国債がたくさん出て行く状態とは全く違うのです。

それどころかお金と引き換えに国債をすべて政府・日銀が買い取ってしまえば、財政問題も解決です。

インフレになどならなくてもよいので、すぐに行うべきではないでしょうか。

もちろん、そんなうまい話は無く、どこかでインフレになるはずです。

厳密には、日銀が通貨と引き換えに国債を買うのは金融政策、日銀が発行した通貨と引き換えに統合政府が財に支出すれば財政政策なのかもしれません。日銀がリスク資産を買うのも、学術的には「純粋な金融政策ではなく、財政政策でもある」のかもしれません。

呼び名はどうでも構わないでしょう。金融政策と財政政策の組み合わせでも何ら論旨は変わりません。問題は、デフレから脱却できるかどうかでは?

「日銀がその気になれば必ずデフレから脱却できる」を「日銀と政府が…」と言い直せば良いのですね? じゃあ、そう言い直しましょう。

(デフレにハマった日本国民の境遇に比べれば全くどうでもよい話だと思いますが、まあ瑣末な話に拘る人はどこにでもいるようです。)

経済学では「フリーランチは無い」という言い回しがよく使われます。何かを得るためには別の何かを犠牲としてあきらめなければいけないという意味です。

通貨をどんどん刷って、その発行益で何かを買う、あるいは国民に財やサービスを与える政策の場合、通常はその分だけ通貨価値が減少する(インフレになる)という犠牲を払う必要があります。しかし、インフレにならない期間がそんなに長いとすると、その間は何らペナルティを払うことなく通貨発行益を享受することができます。まさにフリーランチが得られるわけです!

インフレになればデフレ脱出という目的を達成して嬉しい。ならない間はほとんどタダで(1万円札の原価約20円で)所得が増えて嬉しい。どちらにせよ国民の利益となるわけですから、やらない理由がありません。

実際には、すぐにインフレになるでしょう。フリーランチが存在するとは思えません。

高いインフレ率が持続するには、人手不足になって賃金も上がり続けないといけません。物価だけ100倍になって賃金がそのままでは、皆飢え死にしてしまい、インフレが続きようがありません。大きなデフレギャップが蓄積され、失業率が高い日本において、デフレからすぐに高インフレになる、などという状態は考えづらいでしょう。

(なお、ハイパーインフレとは通常「月に50%以上、年に13000%以上のインフレ」の事を言います。単に「すごいインフレ」という意味で何でもかんでもハイパーインフレというのは良くないことです。)

実際にインフレ率が高まる前に、「物価の先物」と呼ばれる物価連動国債の価格が急上昇して教えてくれるでしょう。不意をつかれる恐れもありません。

それでもハイパーインフレーションに陥る可能性はたしかにゼロではありません。その場合はどうやれば抑止できるでしょうか? そもそもハイパーインフレーションはどういう時に起こり、どうすると止まるのでしょうか?

これらのハイパーインフレはいずれも基本的には、賠償金や復興のために、税収を超える多額の支出を賄うために、お金を大量に刷って支払おうとしたために起っています。すなわち、供給能力をはるかに超える需要を維持しようとしたのが原因であり、そもそもひどい需要不足の日本とは状況が正反対です。

また、ここでは、単にお札の量を増やすとインフレになり、それを止めるとハイパーインフレが止まったのではないことが示されています。

これまで研究してきたそれぞれの事例では、政府が財政赤字のファイナンスを中央銀行に求めない、と

いうことが広く認識されると、インフレーションは終息し、外国為替は安定した。さらに、ハイパーイ

ンフレーションの原因は、単に中央銀行券の発行量が増加することではない、ということも見てきた。

なぜなら、4カ国とも、為替レートと物価水準が安定化した後も、銀行券の流通は増大し続けたからで

ある。

(pp.96-97)

非常に興味深いことに、どの例でも貨幣の発行量が増加し続けているにもかかわらず、ハイパーインフレーションは一瞬にして終息し、通貨は安定したのです。その後も数ヶ月に渡って通貨発行量が増加し続けたことから、単純に通貨発行量だけがハイパーインフレーションを引き起こしたり止めたりする要因ではない、ということになります。

ハイパーインフレーションを終息させたものは、所与のゲームのルールあるいは一般的政策の範囲内で

の個々の抑制的措置ではない。ハンガリーにおけるヘゲダスの指導下での為替安定下を狙いとする初期

の試みやドイツでの同様の試みが失敗に終わったのは、まさしく、財政政策を行うときのゲームのルー

ルを変更しなかったからである。

(p.97)

「ルールを変更することによってハイパーインフレーションが終息する」とは、具体的にはどのようなことでしょうか。オーストリアの場合でいうと、それは次のようなことでした。

国際連盟評議会の介入と、その結果打ち出されたオーストリア政府の財政・金融戦略の抜本的再構成と

いう拘束力のある公約を契機として、突然終息した。

(p.63)

他の国の場合も同様で(ハンガリー、ポーランドは全く同じく国際連盟の介入による同様の公約。ドイツは国際連盟の介入は無いが法的拘束力のある同様の政策)、『貨幣流通量を安定させる政策の実行に関する、拘束力のある約束』がなされることにより、ハイパーインフレが継続しないと人々がはっきり予測できるようになり、実際に貨幣の流通量が安定するよりも前にインフレ率が突然安定したのです。逆に、『拘束力のある約束』なしでは、金融政策や財政政策でインフレ率を安定させることはできませんでした。

(物理学や制御工学とよく似た数学を用いる経済学ですが、これらの学問と異なる大きな特徴は、人間という予測する主体を対象としていることと言われています。人間がどのように予測を行うかという仮定をモデルに組み入れない限り、マクロ政策に関して現実的な分析を行うことはできませんが、このハイパーインフレーションに関する知見は、まさに経済における予測(あるいは期待;expectation)の重要性・予測を安定させる政策の重要性を示していると考えられます。)

そして、インフレ率に関する人々の予測を安定させるために、拘束力のある約束を政府・中央銀行にさせる仕組みが

インフレターゲットです。

デフレが10年も続いて苦しんでいるのにインフレの心配をするのは、ある経済学者の言葉を借りれば「ノアの大洪水のさなかで火事だ!と叫ぶ」のと同じくらい見当はずれなことですが、ハイパーインフレーションの不安を一掃するには、あらかじめインフレターゲット政策を導入しておくのが有効でしょう。インフレターゲットが「デフレには効かない」という人はいても、インフレ抑制に効果がないという人は経済学者の中にいないと思われます。

ハイパーインフレーションの危険を強調するならば、併せてインフレターゲットの導入を推薦するのが論理的に首尾一貫した態度と言えるのではないでしょうか。

逆です。デフレは債務負担を重くし、税収を低下させます。インフレになると、債務負担は軽くなり、また税収はインフレ率以上に増えます(その率を示す税収弾性値は1.1くらいと言われています)。

そもそも、日本の国債は円建てですから円安で実質債務が増えるようなことはありませんし、外国から借りている債務と外国へ貸している債権を差し引きすると、純債権額が世界一の債権国です。さらに、経常収支黒字ですからこの債権額は今なお増えていく一方です(これはよい投資先が国内に無いということでもありますが)。この状態で、日本の借金が返せなくなるということはあり得ません。従って、その意味での財政破綻をすぐに心配する必要はありません。

しかしながら、債務残高がGDPに比べてどんどん増えていくような状況を永久に続けることはできないのも確かです。財政問題を解決するためにも、税収減の根本原因であるデフレから脱出することが必須です。

そもそもバブルかどうかなど事後的にしか判断できないわけで、極めて疑わしい話ですが、仮にそうだとしても、止めてくれと具体的に頼まれたのならともかく、可能性に過ぎないよその国のバブルなどというものを日本国民の生活よりも政府や日銀が重視するべきでないのは自明でしょう。

そういう長期的な潜在GDPの成長の話と景気やインフレ率という短期的な話は別の原因であり別の対策が必要です。

- そもそも変更までに年月を要する税制だとか、あまつさえ産業の育成とか教育とかの何十年単位の悠長な話と、景気循環や日銀が日々調節するインフレ率とでは時間の単位が全く異なるでしょう。

- Q 経済成長って何? 潜在成長率とは?で述べた通り、長期的な成長のオーダーは実質で年率約2%程度。それを加速する方法は分かっていませんが、うまく加速できたとしてもコンマ何%でしょう。年率で数%とか10%以上も落ち込む短期的な変動の方が、少なくとも現在は文字通り桁違いに重要です。

- Q 経済成長って何? 潜在成長率とは?の図を見てわかるように、長期的な供給能力をいくら伸ばしてもデフレギャップは広がりこそすれ縮まりません。供給側の原因でデフレを語るのは絶望的に無理があります。

GDP全体を増やす話と、それをどう分配するかという話は別です。

もちろん、インフレにすることで再分配などに影響を与えることはあるでしょうが、目的が2つあるなら、少なくとも2つの政策(金融政策と他に何か)が必要です(ティンバーゲンの定理)。

認知的不協和というのでしょうか。「こんなに長く悩んできた問題が、そんなに安易に解決するとは信じられない。信じたくない。」という感情は理解できます。しかし、安易(?)な手段で解決するならそれに越したことは無いじゃないですか。

貿易に関して、別のページに解説をまとめました。

貿易入門をご覧下さい。

「バラマキ」という言葉は定義がよくわかりませんが、高速道路の割引や無料化で他の交通機関に大きなダメージが出た例のように、特定の産業への公的な補助は競争条件を変えて思わぬ影響や不公平な結果をもたらす可能性があります。供給を増やした通貨を国内に流通させるにあたっては、なるべくそのような影響の少ない方法が望ましいでしょう。

「重要な産業への投資」ですが、ビジネス経験の無い官僚や政治家が、今後発展する産業分野を正しく選べるという根拠はありません。経験あるビジネスマンで、かつ特定の産業との結びつきの無い公平無私な人がいたとしても、市場の平均よりうまく予測ができると考えるのは無理があります。

日本での実際の産業政策を計量経済学的な手法で検証した結果では、政府融資・補助金・関税保護・税制優遇など政府による保護の強かった産業(繊維、鉱業、食糧)ほど逆に成長率は低かったことが分かっています。産業政策はむしろ、その時点で成長しきって政治的影響力の強い産業を衰退から保護するために使われる傾向があるようです。(

『ダメな議論』飯田泰之)

最終更新:2010年08月25日 11:46

%E3%83%95%E3%82%A1%E3%82%A4%E3%83%AB%3AGDPDeflator01.png

%E3%83%95%E3%82%A1%E3%82%A4%E3%83%AB%3AGDPDeflator01.png

%E3%83%95%E3%82%A1%E3%82%A4%E3%83%AB%3ACPI2007.png

%E3%83%95%E3%82%A1%E3%82%A4%E3%83%AB%3ACPI2007.png