池田信夫氏の

デフレFAQについて、反論したい内容は山ほどあるのですが、ここではとりあえず事実から簡単に反証できるものだけを掲載します。

(2009-11-11追記: 池田氏の議論については,

反デフレFAQにもともと反論があるものも多いので、そちらも参照して下さい。)

(2009-11-14追記: この文章では「事実に反する部分だけ」を反証しています。それをはっきりするため、各項目の最初に「どの点に対して反論するか」を追記しました。また、

などもご参照ください。)

アクセス件数: -

Q1. デフレはよくないのではないか?

A1. デフレもインフレもよくない。どちらも起こらないように金融調節することが中央銀行の役割だが、物価はグローバルな要因でも決まるので、中央銀行が 100%コントロールすることはできない。ここ1年でFRBのバランスシートは3倍以上になったが、インフレは起こらなかった。

(2009-11-14追記:「インフレは起こらなかった」という点に対して反論しています。)

「インフレは起らなかった」とされる根拠(インフレの定義)が不明ですが、FRBがインフレの判断に用いているコアCPI(All items less food and energy; 下のグラフの赤線)では、この1年間ずっと1〜2%の間で安定したマイルドインフレを示しています。

問題となるのは市場が予測する期待インフレ率(ブレークイーブンインフレ率)で、一時はマイナスに突入する恐れがありましたが、みごとに2%程度に上昇しています。このデフレ予測の払拭こそがFRBの意図したところであり、デフレに陥るのを防ぐというその政策目的は見事に達成されたと言えるでしょう。

原油価格も含めた総合CPI(グラフの青線)は、一昨年来の原油価格の急騰と急落から現在マイナスとなっていますが、輸入物価は国内の金融政策で動かせないものですから、金融政策の目標とはなり得ません。

Q4. 日銀が「4%のインフレを15年間続ける」と宣言すればインフレが起こるのでは?

A4. この話は

クルーグマンも撤回した。前述のようにゼロ金利状況では日銀がインフレにする手段をもっていないので、インフレを宣言しても信じる人はいない。

(2009-11-14追記:「クルーグマンも撤回した」という点に対して反論しています。)

そして、現在のクルーグマンの考えについては、挙げられた2009年2月のブログより後(2009年5月)に、クルーグマン自身がインフレターゲット政策の主張を繰り返しています。

(2009-11-14追記: 最近金融政策をあまり主張せず、財政政策ばかり主張している理由についてクルーグマン自身が新たにブログで

説明しました。もちろん自説は変わっていないとのことです。日本語訳は

こちら]で紹介されています。)

Q7. 欧米の中央銀行は通貨供給を大幅に増やしたのに、日銀はほとんど増やしていないのでは?

A7. 欧米で通貨供給が増えたのは、銀行の資金繰り支援や資本注入などのプルーデンス政策。邦銀の危機は幸いそれほど大きくなかったので、日銀の通貨供給はそれほど増えなかった。

(2009-11-14追記:「欧米で通貨供給が増えたのは…プルーデンス政策」が目的だという点に対して反論しています。)

英国中央銀行(BOE)は、はっきりと「インフレ率の低下を防ぐために通貨供給を行う」と述べています。

政策金利引下げだけでは中期的にCPI上昇率が目標の2%を下回る大きなリスクが依然残ると判断し

た。従って、マネーサプライとクレジットを拡大させ、これにより中期的なインフレ目標を達成できる

水準に名目支出の伸び率を押し上げることを目的に、一段の金融措置を講じることを委員会は併せて決

議した。

これを受け、また総裁と財務相との間で最近交わされた金融政策目的での資産買い入れファシリティー

(APF)の利用に関する書簡を踏まえ、委員会は英中銀がまず、750億ポンドの資産を買い入れる

ことで合意した。

名目金利がほとんどゼロで、非常に低い物価上昇のリスクが重大である時にはイングランド銀行は、貨

幣の量を増加させます。

(2009-11-11追記)

Q11. 今の日本は需要不足だから、供給を増やす構造改革よりGDPギャップを埋めるリフレのほうが重要では?

A11. 需要不足とは何を基準にしているのか。長期的に維持可能な自然水準に比べて需要が足りない場合は金融政策で調節できるが、自然水準そのものを金融政策で引き上げることはできない、というのが最近の経済学(および中央銀行)の理解。この自然率の概念を知らないでIS-LMみたいな古い理論を振り回す学生が多いことが、ウェブ上の議論の混乱の原因だ。

(2009-11-14追記:現在の日本は「長期的に維持可能な自然水準に比べて需要が足りない」状態であることを示しています。従って「金融政策で調節できる」とお認めいただけた事になります。)

長期的に維持可能な成長率から推定される、潜在的な供給能力の限界と、現実の需要とのギャップは今年度だけで約45兆円と推測されています。

もちろん長期低迷が続くと、潜在GDP水準(あるいは潜在成長率)の推計の誤差が大きくなってしまう可能性は否定できません。しかし、次の2点は確かです。

- フィルタによりトレンドを推定する手法で、長期的に維持可能なトレンドよりも低い成長が続いてしまった場合、トレンド自体を低く(したがって、ギャップを小さく)推定してしまう誤りは有り得るが、高く(ギャップを大きく)推定し過ぎてしまうことはない。

- 長期的に維持可能な供給能力を超えた需要が続いているならば、当然にインフレになっているはずである。たとえば日銀は過去十年の潜在成長率が1%程度ないしそれをやや下回って推移してきたと推定しているが、この10年デフレ基調が継続してきたことと完全に矛盾している。推計と現実が矛盾する場合、間違っているのは推計の方であるのは明らか。

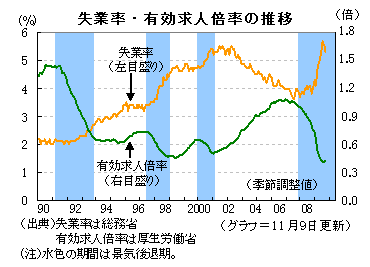

次に、短期的な不均衡が取り除かれた場合の長期的な自然失業率、あるいはNAIRU(Non-accelerating inflation rate of unempoyment;インフレを加速しない失業率水準)についてですが、

- 現在の失業率が自然失業率を上回っているのは明らか。

- 過去10年の失業率水準がインフレを加速しなかった事から、NAIRUを上回っていたのもやはり明らか。

日本のNAIRUについては、さまざまな推計がありますが、3%を大きく超えると考えるのは無理があるように思われます。その程度までは金融緩和により引き下げる事が可能でしょう。実際、2006年に日銀が量的緩和解除して引き締めに転じるまでは失業率は低下を続けていたのですし。

最終更新:2009年11月14日 16:31